文:姜超 等

一、消费板块领涨股市。

过去工业和投资板块领涨。

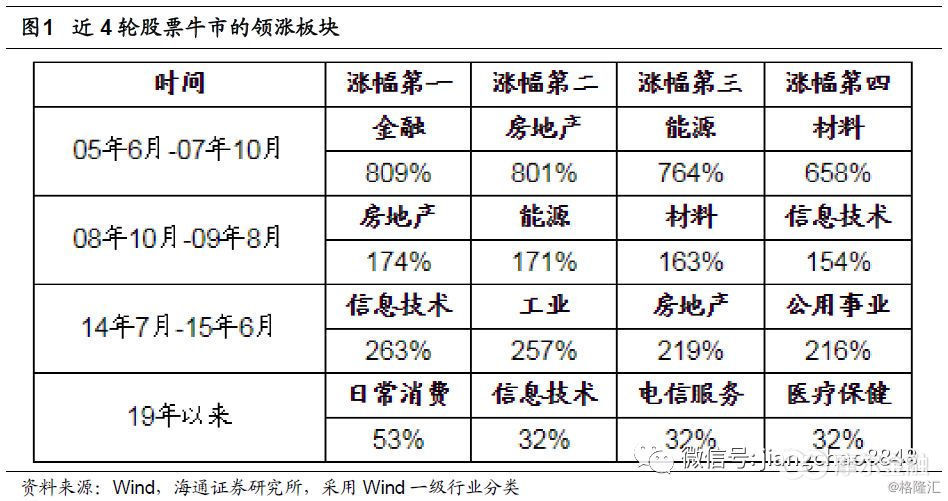

在过去15年,中国股市出现过3次比较大级别的牛市行情,而这三次都是工业和投资相关的板块领涨。

第一轮大牛市出现在05-07年,以上证指数衡量的股市最大涨幅为490%。其背景是经济方面有人口红利和城市化加速的支撑,加上WTO贸易红利的释放,房地产和外贸推动中国工业化高速发展。对应到股市当中,表现最好的四大行业分别是金融、房地产、能源和材料。

第二轮大牛市出现在08-09年,以上证指数衡量的股市最大涨幅为100%。背景是在金融危机的冲击之下,4万亿投资计划拉动中国经济在全球率先反弹。对应到股市当中,表现最好的四大行业分别是房地产、能源、材料和信息技术。

第三轮大牛市出现在14-15年,以上证指数衡量的股市最大涨幅为150%。背景是经济遭遇了三期叠加的压力,14年起中国开始了新一轮货币宽松周期,随着存款准备金率和存贷款基准利率的下调,居民储蓄资金从银行流出,先后进入了股市和房市。在股市当中,表现最好的四大行业分别是信息技术、工业、房地产和公用事业。

可以发现,在过去的三轮大牛市当中,房地产板块一直都是股市里面的领头羊,而能源和材料板块也曾两次领涨,而这三者都是和工业和投资密切相关的周期性行业。

本轮消费板块领涨。

今年以来,上证指数的涨幅为23%,沪深300指数的涨幅为30%。而在技术分析当中,20%被认为是一个重要的门槛,因而今年的股市已经可以被称为技术性牛市。

到目前为止,关于本轮牛市的经济背景仍不清晰,1季度的非金融石化上市公司盈利增速接近零增长,这也就意味着到目前为止的股市上涨几乎全部都是估值的提升,因而有观点认为本轮股票牛市也类似于14-15年货币宽松环境下的水牛行情。

但是从领涨板块来看,本轮牛市和14-15年的大水牛有着重要差别,在14-15年时的领涨板块中仍有工业和房地产等周期行业,而本轮领涨的四大行业分别是日常消费、信息技术、电信服务、医疗保健,这全部都是消费和科技相关的行业。

而从滞涨的板块来看,本轮牛市中涨幅最靠后的五大行业分别是公用事业、能源、工业、材料和房地产,几乎全都是周期性行业。

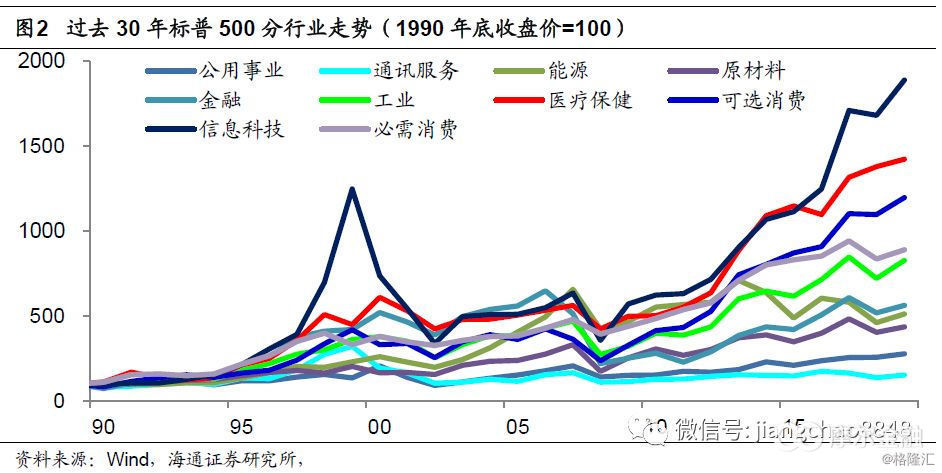

因此,从本轮牛市的行业表现来看,这完全不同于过去刺激政策下的短期快牛,而其实更类似于美国式的慢牛行情。大家都知道美国股市长期走牛,而我们统计美股过去30年牛市当中领跑的四大行业分别是信息科技、医疗保健、可选消费和必需消费,其实就是消费和科技类行业长期领涨。

二、消费增速领跑经济。

为何本轮股市当中的消费行业表现更好?

一个解释是外资影响力的增强。随着我国资本市场开放的加快,截止去年12月外资持有股票占A股总流通市值的比重为3.3%,而同期公募基金持股占比为4.2%,外资已经成为中国股市边际影响上的重要力量,因而外资持股比较集中的消费等板块的表现也相对更好。

但是除了投资者结构的变化以外,我们认为另一个重要原因是消费在经济当中的表现也相对更出色。

首先,消费增速相对更快。

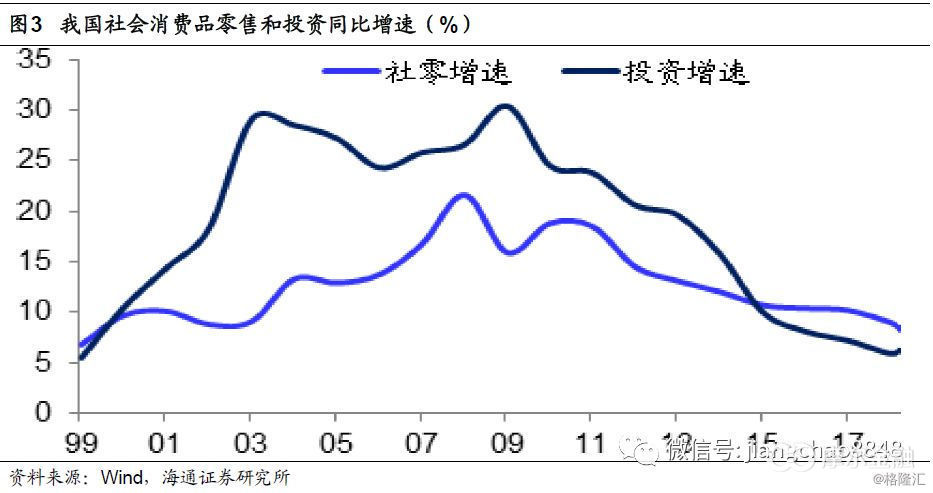

在过去很长一段时间,中国经济当中都是投资在领跑。从2000年到2014年,每年的投资增速都高于消费增速,例如2007年的消费增速为16.8%,而投资增速高达25.8%;2009年的消费增速为15.9%,而投资增速高达30.4%。即便是在2014年,投资增速也高达15.7%,超过12%的消费增速。

但是从2015年开始,消费增速就超过了投资增速。而在今年1季度,代表消费的社会消费品零售总额增速为8.3%,而固定资产投资增速为6.3%,出口增速为6.7%,消费增速要快于投资和出口增速。

其次,消费贡献相对更大。

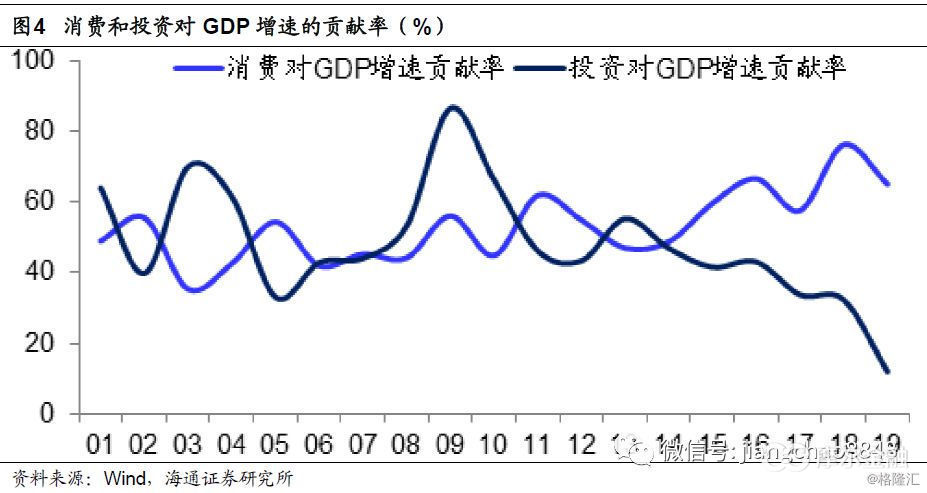

从统计局公布的GDP增速贡献度来看,从2001年至2010年,消费对GDP增速的平均贡献率为47%,而投资对GDP增速的平均贡献率为56%,投资贡献大于消费。

但是从2011年起,消费对GDP的增速的贡献度就超过了投资。在过去的8年,消费对GDP增速的平均贡献率为59%,超过投资贡献率的43%。而在今年1季度,消费对GDP增速的贡献率为65%,而投资的贡献率只有12%,消费的贡献远超投资。

因此,由于投资增速变慢了、对经济的贡献下降了,使得过去不起眼的消费增速相对更快了,成为经济增长的主要贡献来源。所以从经济基本面来看,消费板块表现更好也是理所应当。

三、减税降费利好消费。

而从政策选择来看,过去我们习惯性选择刺激政策,而本轮则是以大规模减税降费为主,并没有强刺激,因而也会对消费更加有利。

不搞强刺激,投资增长乏力。

回顾中国经济在08年之后的三轮回升,几乎每一次都是靠投资拉动,区别只是在于投资的主角不一样。比如09年的经济回升,靠的是基建和地产投资双轮拉动。而13年的经济回升靠的是基建投资拉动,16年的经济回升靠的是地产投资拉动。

但是本轮经济不太可能靠投资拉动,原因是缺乏足够的资金支持。

由于地方政府隐性债务的全面规范,地方层面的基建投资缺乏足够的资金,只有中央层面的项目有8100亿的新增地方政府专项债支持,但不足以拉动基建投资整体回升,今年1季度的基建投资增速仅为3%,处于历史最低位水平。

而在地产投资方面,财政部公布19年的棚改目标从去年的588万套大幅下调至285万套,降幅超过50%,这意味着占全国销量七成以上的三线以下城市销量不容乐观。而且全国土地购置面积增速已经连续3个月大幅负增长,说明地产企业对房市后续也不乐观。如果没有地产销售和购地的支撑,地产投资的高增速肯定后继乏力。

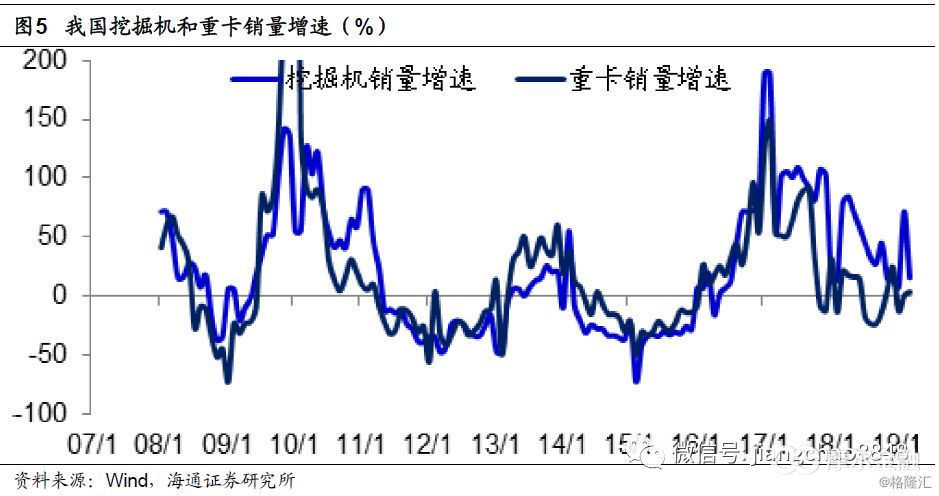

因此,虽然投资链条的重卡和挖掘机销售增速在今年3月份表现不错,但是向前看,其实是下行风险大于上行风险。

大规模减税降费,消费增速向好。

而本轮政策的重心在于大规模减税降费,其实最受益的就是居民消费。

19年政府公布的减税降费规模超过2万亿,我们估算其中的一半将归属于居民部门,相当于增加了1万亿的居民收入。而我们根据城乡一体化居民收入和支出的调查数据,估算出中国居民的边际消费倾向约为0.7,其中城镇居民约为0.6,农村居民约为0.9。这意味着1万亿的新增居民收入,会带来7000亿的居民新增消费。

18年中国GDP为90万亿,其中消费占比约为54%,但其中包括了很大一部分政府消费,居民消费占比其实只有39%,也就是居民消费为35万亿,因而新增的7000亿居民消费支出足以将消费增速提升2%。

18年末的社会消费品零售总额增速为8.2%,如果全年消费增速可以提升2%,那么今年年末的消费增速有望回升至10%以上,事实上,今年3月份的社会消费品零售总额增速已经回升至了8.7%。

如果社会消费的总额增速能够回升至10%以上,考虑到龙头企业的份额提升,部分龙头消费企业或有望实现行业2-3倍的销售增速。这意味着今年股市中消费行业表现优异的背后,其实是有着基本面的业绩支撑。

四、消费有望全面回升。

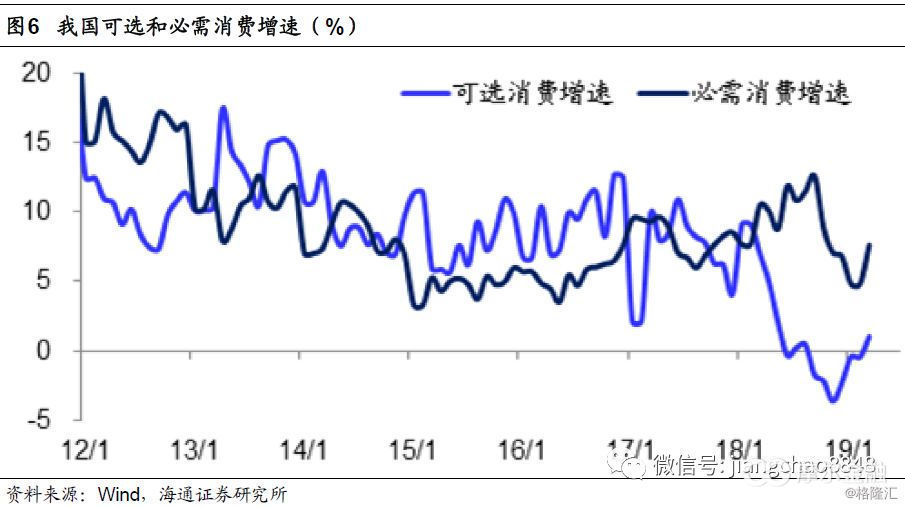

而在消费内部,我们认为无论是必需消费还是可选消费,今年都有望向好。

必需消费增长稳定。

研究中国的消费变化,有两个总量指标,一个是社会消费品零售总额增速,另一个是限额以上零售增速。但前者是一个黑箱,没法做结构分析。而后者具备详细的结构数据,可以分成必需消费和可选消费两大类。

我们发现,虽然总量指标显示中国消费增速在过去两年出现了回落,但必需消费增速并没有下降。从2017年到2018年,中国社会消费品零售总额增速从10.2%降至9%,限额以上零售增速从8.2%降至5.7%,但其中的必需消费增速反而从8.2%回升至9.5%。

既然必需消费增速在过去两年的经济下行期也没有下降,而今年还有减税降费的支撑,那么必需消费增速肯定会表现得更好。

可选消费有望回升。

在过去两年,消费增速的下滑主要源于可选消费,在限额以上零售中,2016年可选消费增速还高达9.5%,到17年增速降至6.9%,而到18年增速降至1.9%。

而可选消费增速的下滑主要是因为汽车消费的崩塌。在中国限额以上可选消费中,汽车消费的占比高达2/3,远超其他类型消费。而从16年到18年,限额以上汽车消费增速从9.8%降至-1.9%,直接导致了可选消费增速的失速。

而18年汽车消费增速大幅下滑的原因在于购置税优惠政策在16和17年透支了需求,而在18年优惠政策到期结束,使得汽车消费增速出现了大幅下滑。但到了2019年,汽车消费的高基数效应已经消失,加上减税降费提升居民收入,今年的汽车消费增速的回升是大概率事件,从而拉动可选消费增速上行。

汽车消费远未见顶。

我们研究中国消费走势,发现其中最重要的是汽车消费,因为其占可选消费的比重高达2/3,而可选消费占总消费的一半左右。

而经过了多年的高速扩张之后,中国乘用车销售在18年首度出现了负增长,在19年以来乘用车销售延续了负增,令人担忧汽车销售是否已经到达了长期顶峰。

但我们认为中国的汽车销售远未见顶,目前一年的乘用车销量大约在2400万辆,而我们预计中国乘用车销售的顶峰值约在每年5000万辆左右,主要有两点理由:

一是根据中国的人口结构,我们曾经测算过中国房地产销售的顶峰大约是每年2000万套,而汽车销售的顶峰大约是每年5000-6000万辆。其中的区别在于房屋的使用期限高达70年,而汽车的使用期限在10-15年,所以更新需求存在着巨大的差别。

中国家庭的总户数是4.6亿,而且随着户均人口的下降,未来家庭总户数依然趋于上升。假定户均1套住房或者汽车,那么分别按照1.5%和10%的折旧率,对应的更新需求每年分别是700万套和4600万辆。而目前中国的户均住房已经超过1套,但户均汽车保有量约为0.5辆,后者依然有上升空间。

与汽车使用期限类似的冰箱、洗衣机内销量长期稳定在5000万台/年左右,而户均多套的空调每年内销量已经接近1亿台,也从侧面证明中国汽车销量仍有上升潜力。

二是从美国、日本的汽车销售数据来观察,中国的汽车销售也有上升潜力。美国目前汽车年销量为1700万辆,其总人口接近3.3亿,约为我国的1/4。而日本汽车年销量为500万辆,其总人口为1.26亿,不到我国的1/10。如果中国的人均汽车销售达到美国和日本的水平,对应的年销量也在5000-7000万辆左右。

五、消费增长潜力巨大。

参照美国、日本、韩国等发达国家的发展经验,消费都是经济增长的绝对主力,而且消费板块也是在股市中长期领涨。而借鉴海外的经验,我们认为未来中国的消费增长潜力依旧巨大。

首先,居民消费占比仍低。

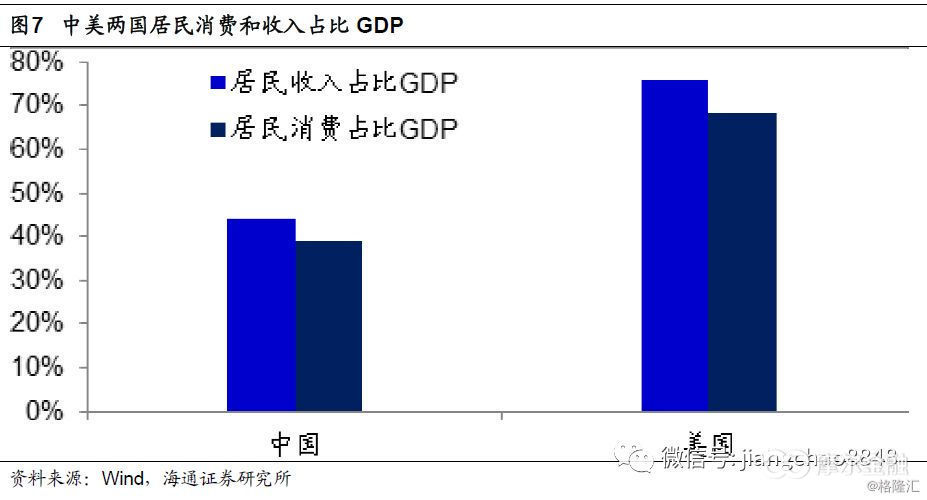

2018年,中国人均GDP约为1万美元,而美国高达6.3万美元,中美的人均GDP相差6倍。但从居民消费来看,中国人均消费不到4000美元,而美国人均消费超过4万美元,两者相差了10倍。为何中美人均消费差距远大于人均GDP的差距?原因就在于居民消费占比存在巨大的差别。

表面上看,中国消费占比已经超过了50%,2017年的比重是54%,但其实这个消费是广义口径,其中包括了政府消费,而单独的居民消费占GDP的比重仅为39%。相比之下,韩国居民消费占GDP的比重为49%,日本居民消费占GDP的比重为56%,而美国居民消费占GDP的比重高达68%。

居民消费率的差别背后折射的是收入分配的巨大差异。美国居民消费占GDP的比重能超过2/3,在于其GDP的76%分配给了居民部门。而根据中国统计局的城乡一体化调查数据,18年中国居民的人均可支配收入仅为2.82万元,占人均GDP的比重仅为44%,说明中国居民收入分配占比过低,所以没钱消费。

而美国的居民消费率在1980年代以后持续提升,主要得益于里根时代开始的大幅减税。而中国从18年开始实施大规模减税降费政策,如果未来减税降费政策能够持续下去,那么中国的居民收入和居民消费占比都有巨大的提升空间。

其次,人口结构将老未老。

2018年,中国的新出生人口大幅降至1523万,创下50年新低,由于出生率的大幅下降,很多人担心人口老龄化会大幅拖累中国经济发展。

我们观察美国和日本的消费数据,发现美国的消费持续向好,而日本的消费则是先强后弱,原因或在于人口结构以及收入增长的变化。美国的人口出生率保持在高位,加上移民的贡献,总人口保持稳定增长,推动消费持续向好。但日本的人口出生率大幅下降,而且没有移民,总人口出现萎缩,压制了消费的后续表现。

我们认为,人口老龄化确实是值得重视的长期风险,由于人口出生率的大幅下降,我们在长期或更类似于日本。

但是从出生人口的下降到人口老龄化并非一蹴而就。就当前而言,我国65岁以上老龄人口占比刚刚超过10%,仅仅是日本80年代中期的水平,以及美国90年代的水平,到2035年中国老龄人口占比将接近20%。这意味着至少在未来10年的中短期之内,中国的人口结构依然相对年轻,我们的消费仍有增长空间。

再次,消费信贷方兴未艾。

在美国,80年代以后消费时代的崛起还有另外一个因素的助推,就是消费信贷的大发展。

在1980年,美国消费信贷总额为3500亿美元,占GDP的比重仅为5%,而目前美国消费信贷总额已经超过4万亿美元,占GDP的比重达到20%。而消费信贷占美国零售额的比重也从90年代的40%升至目前的接近70%。

我们在美国路演交流的时候,美国的客户就专门提到过这一点,也就是80年代以后包括信用卡、车贷、学生贷等在内的消费信贷的大发展帮助美国进入了消费时代。

虽然后续居民举债过度酿成了次贷危机,但出问题的主要是房地产抵押贷款,也就是举债投机买房导致了地产泡沫,而消费信贷长期保持了稳定发展,也对美国消费经济做出了重要贡献。

而中国的信贷正在发生类似的转变。

过去中国的信贷以企业信贷为主,其实是为投资驱动的经济服务。但是在工业化到达尾声之后,如果还是不停举债投资,其实是导致了大量的过剩产能,造成了巨大的浪费。

但在最近3年,中国的新增贷款中居民信贷已经占据了半壁江山,其实是一种值得肯定的变化。因为与其把钱借给企业投资成过剩产能,还不如把钱借给居民消费。而且居民消费并不是浪费资源,居民消费产品会带动相关企业的销售和成长,企业有收入以后可以发工资以及交税,这对于全社会来说其实是有利的正向循环。

中国居民信贷的问题在于过去3年主要的增长都是中长期贷款,这其实是房地产贷款,还是类似于举债投资,而中国的人口红利拐点已过,举债买房从长期看并不可持续。

如果居民的信贷结构能够从房地产贷款向真正的消费信贷转化,而且考虑到90后、00后等新一代居民更加适应举债提前消费,那么其实更有利于中国向消费经济转型。

总结来说,我们认为本轮政策没有强刺激,因而投资后续增长乏力。但大规模减税降费将增加居民收入,提升消费增速。预计今年消费有望全面好转,必须消费和可选消费增速都有望回升。而且从中长期看,中国的汽车消费远未见顶,居民消费占比仍有提升潜力,人口结构将老未老,而消费信贷的发展也将支撑中国消费继续向好,而消费板块也有望成为本轮股票牛市的顶梁柱!

一、经济:制造业景气回落

1)PMI季节性回落。19年4月全国制造业PMI为50.1%,较3月小幅回落0.4个百分点,但仍在线上且高于一季度均值,指向制造业景气季节性回落。主要分项指标中,需求、生产双双转弱,价格仍高,库存去化。分规模看,大、中型企业PMI有所回落,小企业PMI继续改善,抵近临界点。

2)内需转弱外需反弹。4月新订单指数由3月的51.6%略降至51.4%,但仍在18年10月以来的次高点,且进口指数继续回升至49.7%,指向内需虽季节性转弱,但不必过分悲观。4月新出口订单指数由3月的47.1%升至49.2%,逆季节性上涨,由历年同期新低升至中等水平,指向贸易摩擦缓和下外需回暖。

3)生产明显放缓。4月生产指数由3月的52.7%小幅回落至52.1%,创13年以来同期新低,从中观高频数据来看,4月发电耗煤增速下滑转负至-5.3%,各主要行业开工率也由普遍上行转为涨跌互现,均指向工业生产明显减速。

4)库存双双去化。4月原材料库存指数由3月的48.4%小幅回落至47.2%,产成品库存指数由3月的47%回落至46.5%。供需两端转弱,但需求好于生产,使得库存双双去化。

二、物价:通胀预期改善

1)食品价格继跌。上周菜价、水产品价格下跌,猪价、蛋价、禽价上涨,食品价格环比下跌0.4%。

2)CPI小幅回升。4月以来食品价格涨跌互现,截止目前商务部食用农产品价格、农业部农产品批发环比涨幅分别为0.6%、-0.2%,预测4月CPI食品价格环比上涨0.5%,4月CPI同比回升至2.6%。

3)PPI小幅反弹。4月以来钢价、油价上涨,煤价先涨后跌,预测4月PPI环比持平,4月PPI同比涨幅回升至0.6%。

4)通胀预期改善。受生猪疫情影响,全国生猪和母猪存栏创下多年新低,3月猪价大涨推动CPI大幅反弹。但4月以来猪价涨幅放缓、蔬菜价格季节性回落,食品价格涨幅回落,我们预测4月CPI升幅或明显放缓,而5月CPI或有望止涨回落。

三、流动性:货币依旧偏松

1)货币利率回落。上周货币利率小幅回落,其中R007均值下行4bp至2.81%,R001均值下行77bp至1.96%。DR007下行6bp至2.69%,DR001下行74bp至1.96%。

2)央行暂停投放。上周央行暂停投放,公开市场到期回笼量均为零。

3)汇率保持稳定。上周美元指数小幅回落,人民币兑美元保持稳定,在岸与离岸人民币分别稳定在6.73、6.74。

4)货币依旧偏松。进入4月份以后,央行重启TMLF,降准预期落空,货币利率一度明显回升,但到4月末,货币利率再度回落。从全月来看,4月DR007均值为2.62%,虽然比1季度有所回升,但仍与18年下半年的低位水平相当,远低于18年上半年的高水平,说明目前货币政策整体仍处于较为宽松的状态。

四、政策:金融开放加快

1)金融开放加快。银保监会主席郭树清表示,近期拟推出12条对外开放新措施,取消单家中资银行和单家外资银行对中资商业银行的持股比例上限,取消境外金融机构投资入股信托公司的10亿美元总资产要求,允许境外金融机构入股在华外资保险公司。

2)社保缴费下调。社保降费5月1日起正式实施,此次降费主要涉及两方面,一是降费率,相较之前的20%或19%的费率水平,养老保险单位缴费比例降至16%。二是降费基,调整社保缴费基数,部分工资水平较低的职工和企业缴费基数可相应降低,缴费负担会减轻。

3)开展职业培训。国常会表示,大规模开展职业技能培训,今年培训1500万人次以上,从失业保险基金结余中拿出1000亿元,统筹用于职业技能提升行动;讨论通过高职院校扩招100万人实施方案,加快培养各类技术技能人才促进扩大就业。

五、海外:美联储会议按兵不动,欧元区GDP增速反弹

1)美联储议息会议按兵不动。上周三,美联储议息会议决定维持联邦基金目标利率不变,此次会议声明较3月上调了对经济的表述,并下调了对通胀走势的描述。新闻发布会上,鲍威尔表示近期核心通胀下滑主因是临时性因素,强劲的就业将支持通胀重回2%附近,会议还决定下调超额存款准备金利率5bp至2.35%,以控制联邦基金有效利率处在目标区间内,并不代表货币政策转向,联储近期加息或降息的概率都不大。

2)美国4月非农数据超预期。上周五,美国劳工部公布就业数据,4月美国非农就业新增26.3万人,创近3个月新高,远超预期的19万人和前值18.9万人。美国4月失业率降至3.6%,为1969年以来新低。4月美国非农私人企业时薪增速温和,环比和同比分别为0.2%和3.2%。

3)美国4月制造业PMI回落。上周三美国公布4月ISM制造业PMI为52.8,创近30个月新低,预期55、前值55.3。其中,新订单、生产、就业分项均较前值大幅回落,物价分项降至50,进、出口分项跌破荣枯线。4月PMI数据指向美国制造业仍在扩张,但幅度放缓。

4)欧元区一季度GDP增速反弹。上周二,欧洲统计局公布欧元区一季度GDP环比初值0.4%,高于预期的0.3%和前值0.2%,一季度GDP同比初值1.2%,高于预期的1.1%,前值上修至1.2%。上周五公布的通胀数据显示,欧元区4月调和CPI同比1.7%,核心调和CPI同比初值1.2%,均高于预期和前值。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

本站部分资源收集于网络,纯个人收藏,无商业用途,如有侵权请及时告知!admin@onemiao.com